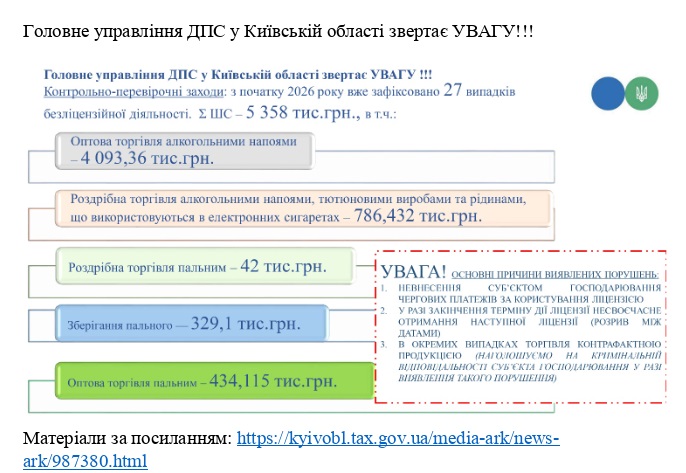

Головне управління ДПС у Київській області звертає УВАГУ!!!

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/987380.html

ГУ ДПС у Київській області

Новини ДПС:

Сплата податкових зобов’язань за результатами декларування за 2025: не пропустіть свої строки

У лютому до загального фонду держбюджету надійшло 93 млрд грн податків та зборів

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f

До податкової служби Київщини завітали фахівці ПриватБанку: говорили про протидію шахрайству

У Головному управлінні ДПС у Київській області відбулася інформаційно-роз’яснювальна зустріч за участі фахівців Північного Макрорегіонального управління ПриватБанк, присвячена актуальним питанням протидії фінансовому шахрайству.

Під час заходу експерти банківської установи ознайомили працівників податкової служби з найпоширенішими схемами шахрайства, що активно використовуються зловмисниками:

фішинговими посиланнями, телефонними дзвінками від імені банківських працівників, підробленими повідомленнями про нібито блокування карток або необхідність термінового переказу коштів.

Особливу увагу було приділено питанням кібербезпеки та захисту персональних даних. Фахівці надали практичні рекомендації щодо:

– безпечного користування онлайн-банкінгом;

– розпізнавання підозрілих повідомлень і дзвінків;

– алгоритму дій у разі виявлення шахрайських операцій;

– захисту службових та особистих фінансових даних.

Проведення таких заходів є важливою складовою формування культури фінансової безпеки та підвищення рівня обізнаності працівників щодо сучасних ризиків у цифровому середовищі.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/987303.html

ГУ ДПС у Київській області

Новини ДПС:

Сплата податкових зобов’язань за результатами декларування за 2025: не пропустіть свої строки

У лютому до загального фонду держбюджету надійшло 93 млрд грн податків та зборів

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f

Підтримка грантерів: новий напрям роботи Офісу податкових консультантів на Київщині

У 2026 році на базі Офісу податкових консультантів у Київській області запущено спеціальну систему податкового супроводу отримувачів грантів.

Проєкт реалізується спільно ДПС та Державною службою зайнятості.

Для кого це

– учасники програми «Власна справа»;

– підприємці, які отримали державні гранти;

– громадяни, що відкривають бізнес за грантові кошти.

Що отримують грантери в Офісі

Податковий супровід включає:

– консультації перед відкриттям бізнесу

– допомогу з вибором системи оподаткування

– роз’яснення щодо використання грантових коштів

– підтримку під час подання звітності

– запобігання штрафам через помилки на старті бізнесу

Головна мета — щоб новостворений бізнес працював з дотриманням податкового законодавства з першого дня.

Результати роботи сервісу

Офіси податкових консультантів надали понад 3 676 консультацій за перші місяці роботи в поточному році. Це підтверджує високий попит бізнесу на практичні роз’яснення, а не лише нормативну інформацію.

Чому це важливо для Київщини

Київська область стала одним із багатьох центрів розвитку сервісу через активне відновлення економіки та значну кількість нових підприємців після релокації бізнесу та запуску грантових програм.

Офіси податкових консультантів сприяють підвищенню податкової культури, зменшенню кількості порушень, підтримці малого бізнесу та стимулюванню економічного відновлення регіону, формуючи сучасну сервісну модель взаємодії держави і платників податків.

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/987314.html

ГУ ДПС у Київській області

Новини ДПС:

Сплата податкових зобов’язань за результатами декларування за 2025: не пропустіть свої строки

У лютому до загального фонду держбюджету надійшло 93 млрд грн податків та зборів

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f

Складання податкової накладної неплатникам ПДВ: порядок оформлення при безперервному постачанні послуг

Розглянемо окремий порядок складення податкової накладної неплатникам ПДВ у разі надання послуг впродовж певного періоду часу на умовах попередньої оплати за обумовлений проміжок часу (місяць), а саме чи зобов’язаний платник податку скласти податкову накладну за щоденним підсумком операцій за кожен факт надання таких послуг, або ж скласти одну зведену податкову накладну.

Відповідно до пункту 187.1 статті 187 Податкового кодексу України (далі – ПКУ) датою виникнення податкових зобов’язань з постачання товарів / послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця / замовника на рахунок платника податку в банку / небанківському надавачу платіжних послуг як оплата товарів / послуг, що підлягають постачанню, а в разі постачання товарів / послуг, оплата яких здійснюється електронними грошима, – дата зарахування електронних грошей платнику податку як оплата товарів / послуг, що підлягають постачанню, на електронний гаманець, а в разі постачання товарів / послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів – дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг – дата оформлення документа, що засвідчує факт постачання послуг платником податку. Для документів, складених в електронній формі, датою оформлення документа, що засвідчує факт постачання послуг платником податку, вважається дата, зазначена у самому документі як дата його складення, незалежно від дати накладення електронного підпису.

Правила складання податкової накладної регулюються статтею 201 ПКУ.

Згідно з пунктом 201.1 статті 201 ПКУ на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з використанням кваліфікованого електронного підпису уповноваженої платником особи та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений Кодексом термін.

Податкова накладна складається на кожне повне або часткове постачання товарів / послуг, а також на суму коштів, що надійшли на рахунок у банку / небанківському надавачу платіжних послуг як попередня оплата (аванс) (пункт 201.7 статті 201 ПКУ).

Пунктом 201.4 статті 201 ПКУ визначено, що платники податку в разі здійснення постачання товарів / послуг, постачання яких має безперервний або ритмічний характер:

покупцям, які є платниками податку – можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведені податкові накладні на кожного платника податку, з яким постачання мають такий характер, з урахуванням усього обсягу постачання товарів / послуг відповідному платнику протягом періоду, за який складається така податкова накладна, протягом такого місяця;

покупцям, особам, які є не зареєстрованими платниками податку, – можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведену податкову накладну з урахуванням всього обсягу постачання товарів / послуг таким покупцям, з якими постачання мають такий характер протягом періоду, за який складається така податкова накладна, протягом такого місяця.

У разі якщо станом на дату складення зазначених податкових накладних сума коштів, що надійшла на рахунок у банку / небанківському надавачу платіжних послуг продавця як оплата (передоплата) за товари / послуги, перевищує вартість поставлених товарів / послуг протягом місяця, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається податкова накладна у загальному порядку не пізніше останнього дня такого місяця.

Для цілей пункту 201.4 статті 201 Кодексу ритмічним характером постачання вважається постачання товарів / послуг одному покупцю два та більше разів на місяць.

Податкова накладна може бути складена за щоденними підсумками операцій, у випадку, якщо її не було складено на ці операції у разі:

здійснення постачання товарів / послуг за готівку кінцевому споживачеві (який не є платником податку), розрахунки за які проводяться через касу / реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій, або через банк, небанківського надавача платіжних послуг чи платіжний пристрій (безпосередньо на рахунок постачальника);

виписки транспортних квитків, готельних рахунків або рахунків, які виставляються платнику податку за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер постачальника (продавця), крім тих, форма яких встановлена міжнародними стандартами;

надання платнику податку касових чеків, що містять суму поставлених товарів / послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

Таким чином, якщо операції з постачання послуг, які здійснює платник податку, мають безперервний характер, то з урахуванням норм пункту 201.4 статті 201 ПКУ, при постачанні таких послуг покупцям – неплатникам ПДВ постачальник може скласти не пізніше останнього дня місяця, в якому здійснено такі постачання, зведену податкову накладну з урахуванням всього обсягу постачання послуг усім таким покупцям – неплатникам ПДВ, з якими постачання мають безперервний характер протягом періоду, за який складається така податкова накладна, протягом такого місяця. У разі якщо станом на дату складення зазначеної зведеної податкової накладної сума коштів, що надійшла постачальнику як оплата за послуги від покупців – неплатників ПДВ, перевищує вартість поставлених послуг протягом відповідного періоду (місяця) таким покупцям, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається податкова накладна у загальному порядку не пізніше останнього дня такого місяця з урахуванням усієї суми коштів, сплачених такими покупцями – неплатниками ПДВ у такому місяці понад обсяг фактично поставлених таким покупцям послуг протягом такого місяця.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/987201.html

ГУ ДПС у Київській області

Новини ДПС:

Сплата податкових зобов’язань за результатами декларування за 2025: не пропустіть свої строки

У лютому до загального фонду держбюджету надійшло 93 млрд грн податків та зборів

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f

Транспортний податок у 2026 році: нагадування для власників легкових авто преміум-класу

Головне управління ДПС у Київській області нагадує, що транспортний податок є складовою податку на майно та підлягає сплаті власниками окремих легкових автомобілів преміум- і люкс-класу.

Платниками податку є фізичні та юридичні особи, у власності яких перебувають автомобілі, що відповідають визначеним законодавством критеріям. Оподаткуванню підлягають легкові авто віком до п’яти років (включно), якщо їхня середньоринкова вартість перевищує встановлений поріг.

Перелік автомобілів, що підлягають оподаткуванню, щороку формує та оприлюднює Міністерство економіки України. Саме цей перелік є підставою для нарахування транспортного податку контролюючими органами.

Фізичним особам суму податку визначають податкові органи та надсилають податкове повідомлення-рішення за місцем податкової адреси. Сплатити податкове зобов’язання необхідно у визначений Податковим кодексом термін з дня отримання такого рішення.

Юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року, подають відповідну декларацію та сплачують податок у встановленому порядку.

Транспортний податок належить до місцевих податків і в повному обсязі зараховується до бюджетів територіальних громад. У Головному управлінні ДПС у Київській області закликають платників своєчасно виконувати податкові зобов’язання та користуватися електронними сервісами ДПС для зручності сплати податків.

*Перелік: https://me.gov.ua/view/a90dd042-42c8-4d9b-bf94-55e6b42864db

ГУ ДПС у Київській області

Новини ДПС:

Сплата податкових зобов’язань за результатами декларування за 2025: не пропустіть свої строки

У лютому до загального фонду держбюджету надійшло 93 млрд грн податків та зборів

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f

{kind=link}